Tarım ve Orman Bakanlığı – Çiftçi Kayıt Sistemine (ÇKS) kayıtlı olup tarımsal destekleme alan çiftçilerin 2016-2021 yılları arasındaki tarımsal destek ödemelerinden kesilen vergi tutarlarının geri ödenmesi ile ilgili başvuru süreci başladı. Başvurular, köy ve mahalle muhtarlıkları aracılığıyla yapılabildiği gibi İnteraktif Vergi Dairesi (İVD) üzerinden de yapılabilmektedir.

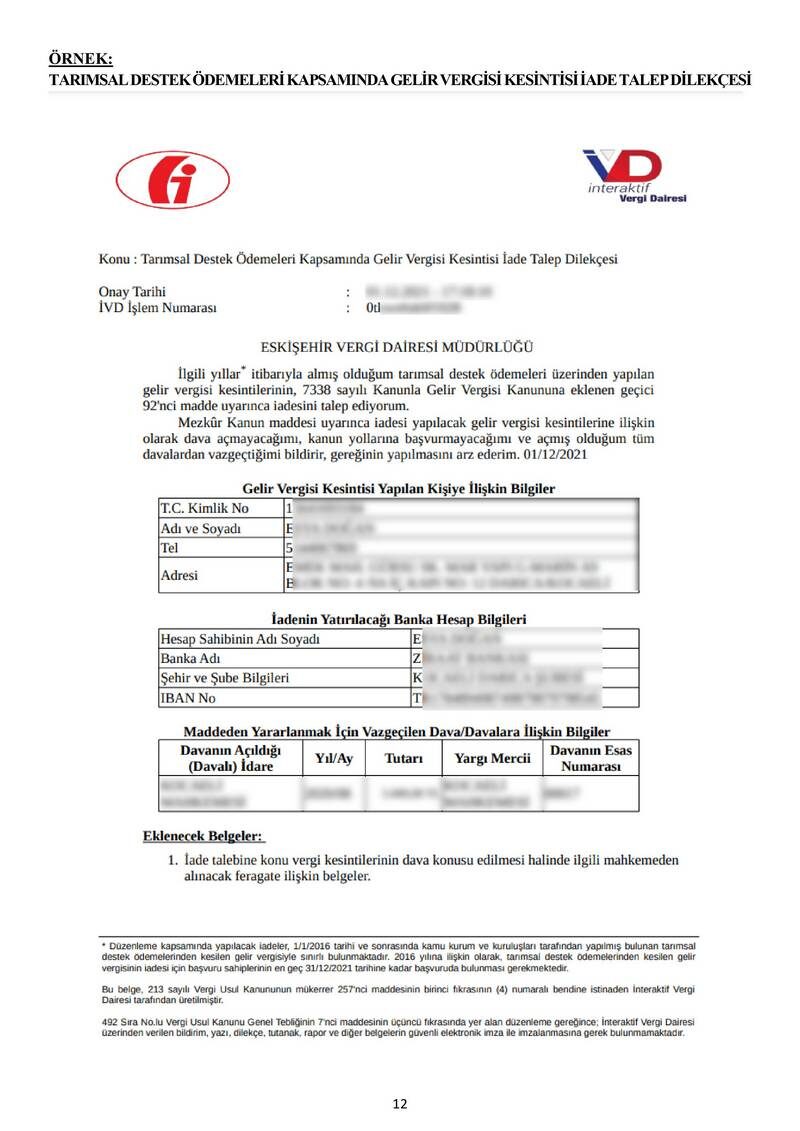

Bilindiği üzere Resmi Gazete’de yayımlanan kararla, kamu kurum ve kuruluşları tarafından yapılan tarımsal destekleme ödemelerinin gelir vergisinden istisna olduğu hükmüne karar verilmişti. Ayrıca, Gelir Vergisi Kanununa eklenen geçici 92’nci madde uyarınca da 1/1/2016 tarihinden sonra kamu kurum ve kuruluşları tarafından yapılan tarımsal destek ödemeleri üzerinden tevkif edilerek tahsil edilen gelir vergisinin ise çiftçilerin düzeltme zamanaşımı süresi içerisinde vergi dairelerine başvurmaları ve dava açmamaları, açılmış davalardan vazgeçmeleri şartıyla iade edileceği hüküm altına alınmıştı.

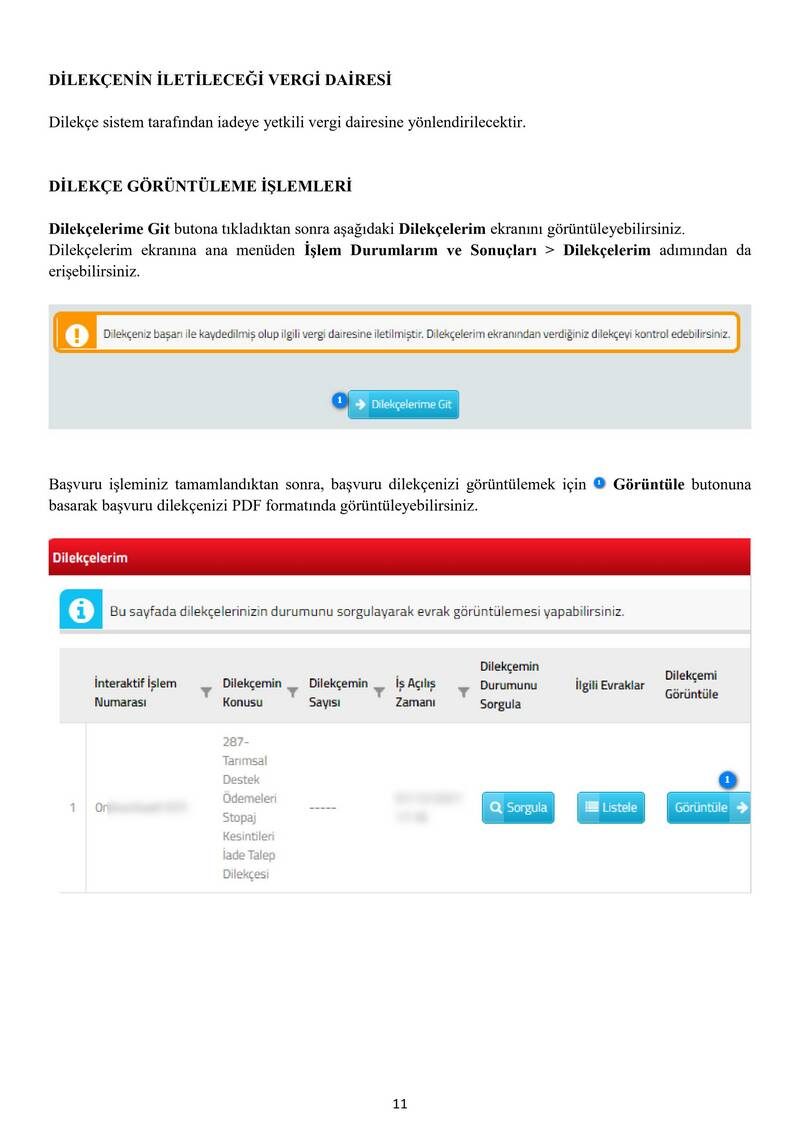

Dilekçesini fiziki olarak göndermek isteyen çiftçiler, örnek dilekçe formlarını Karaağaç Muhtarlığından temin edebilir. Şahıslar, ilgili evraka T.C numaralarını, adres bilgilerini, banka IBAN ve hesap numaraları ile gerekli diğer bilgileri doldurup imzaladıktan sonra Kandıra Mal Müdürlüğüne/Vergi Dairesine teslim edebilir/gönderebilirler. Başvuru dilekçesini İnteraktif Vergi Dairesi üzerinden elektronik ortamda göndermek isteyen kişiler ise aşağıda aşamalarını paylaştığımız kılavuz üzerinden ilgili işlemleri sırasıyla takip ederek dilekçelerini iletebilirler.

Tarımsal Destek Ödemeleri Kapsamında Gelir Vergisi Kesintisi İade Talep Dilekçesi Kullanıma Açıldı

Bu kapsamda, adına tarımsal destek ödemeleri üzerinden gelir vergisi kesintisi yapılanlara ait başvuruların elektronik ortamda alınabilmesine yönelik olarak İnteraktif Vergi Dairesi ( https://ivd.gib.gov.tr ) üzerinden “Tarımsal Destek Ödemeleri Kapsamında Gelir Vergisi Kesintisi İade Talep Dilekçesi” hizmeti 02/12/2021 tarihi itibarıyla kullanıma açıldı. Başvuru işlemlerine yönelik açıklamaların yer aldığı kılavuza İnteraktif Vergi Dairesi internet sayfası üzerinden veya aşağıda bağlantı linkini paylaştığımız adres üzerinden doğrudan erişebilirsiniz.

Tarımsal Destek Vergi Ödemeleri Kapsamındaki Başvuru Kılavuzunu İndirmek İçin Tıklayın

7338 sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla Gelir Vergisi Kanunu’na eklenen 20/C maddesi ile “kamu kurum ve kuruluşları tarafından yapılan tarımsal destekleme ödemeleri gelir vergisinden istisna” kılınmıştır. Gerçi bu istisnadan önce yapılan kesintiler aleyhine açılan davalarda, yargı Kanunda açık hüküm bulunmadığı gerekçesi ile yapılan kesintileri kaldırarak mükellefine iadesi yönünde kararlar vermekteydi.

Yine aynı Kanunla Gelir Vergisi Kanunu’na eklenen geçici 92. madde ile 26.10.2021 tarihinden önce kamu kurum ve kuruluşları tarafından yapılan tarımsal destek ödemeleri üzerinden kesinti suretiyle tahsil edilen gelir vergisinin, çiftçilerin düzeltme zamanaşımı süresi içerisinde tarha yetkili vergi dairelerine başvurmaları ve dava açmamaları, açılmış davalardan vazgeçmeleri şartıyla, iade edilmesi hükme bağlanmıştır. Ayrıca anılan maddeye göre bu iade tahsil tarihinden itibaren Vergi Usul Kanunu’nun 112/4. maddesi hükmüne göre hesaplanacak faiz (tecil faizi, halen yıllık %15) ile birlikte yapılacaktır.

Gelir İdaresi Başkanlığı bu iadenin usullerine ilişkin Genel Tebliğ Taslağı’nı yayınlamıştır. Önce, fazla bir değişiklik olmayacağı inancı ile bu Taslak Tebliğ’e göre iade usulünü aktaralım.

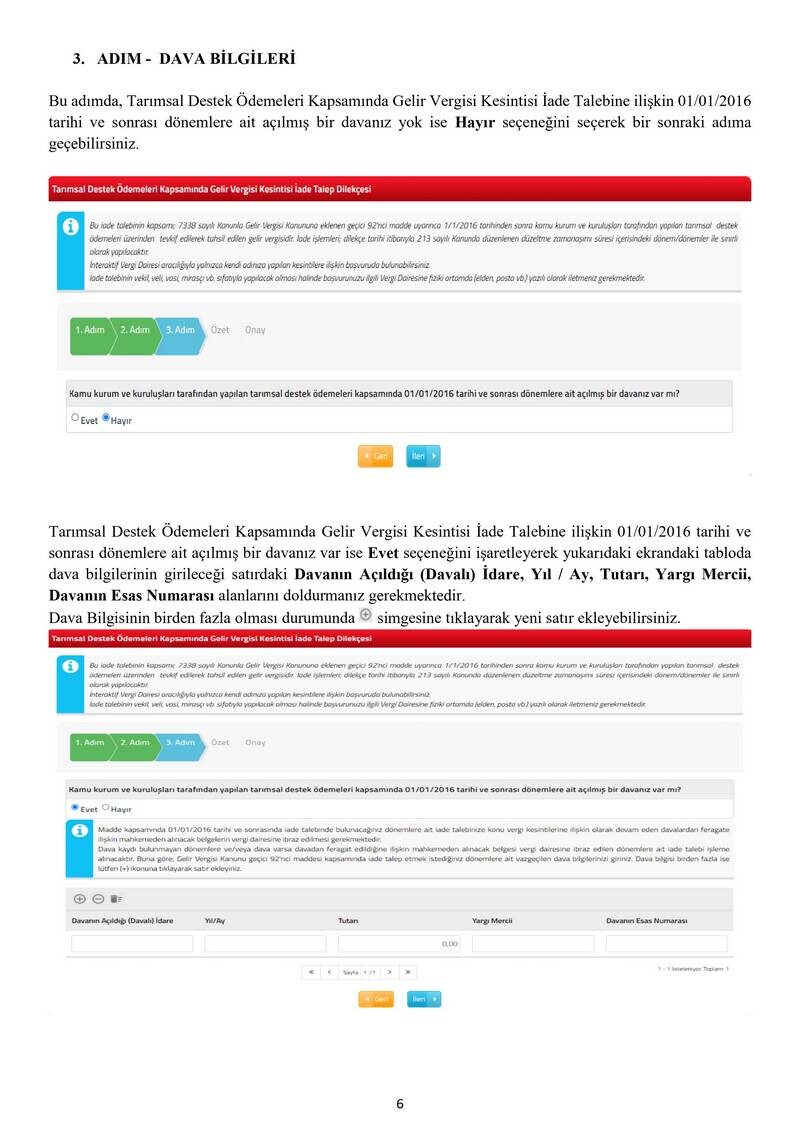

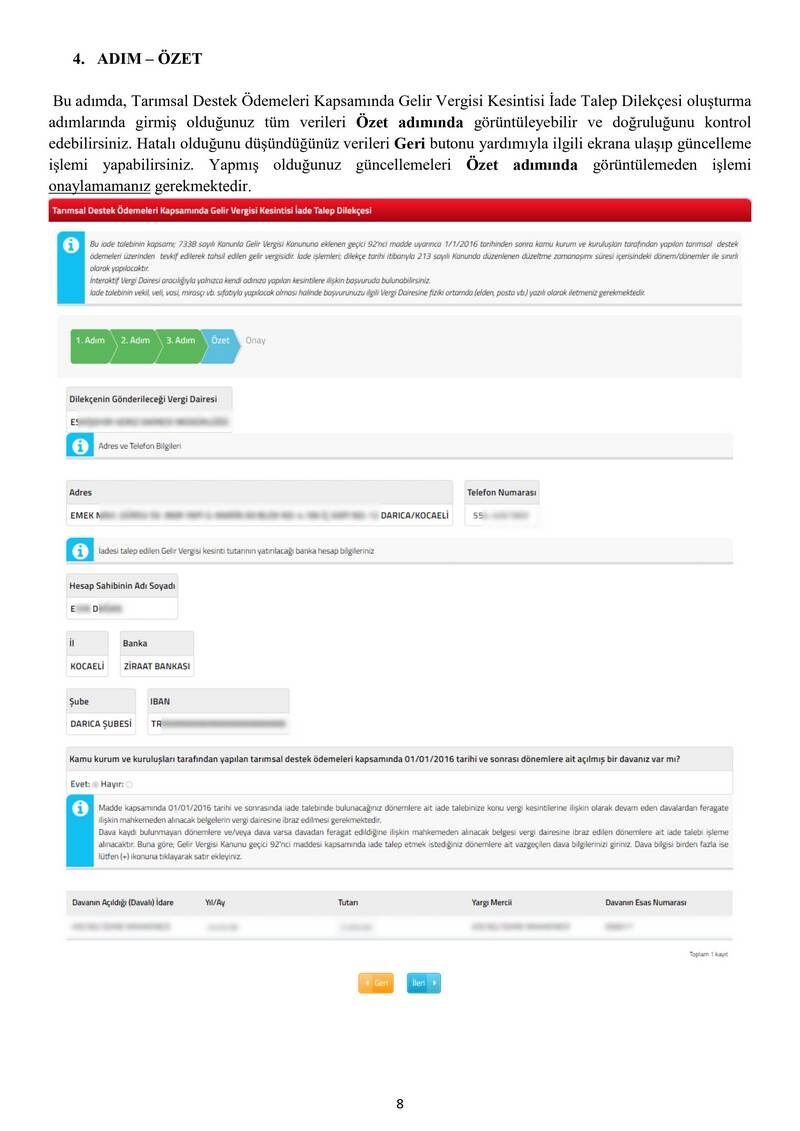

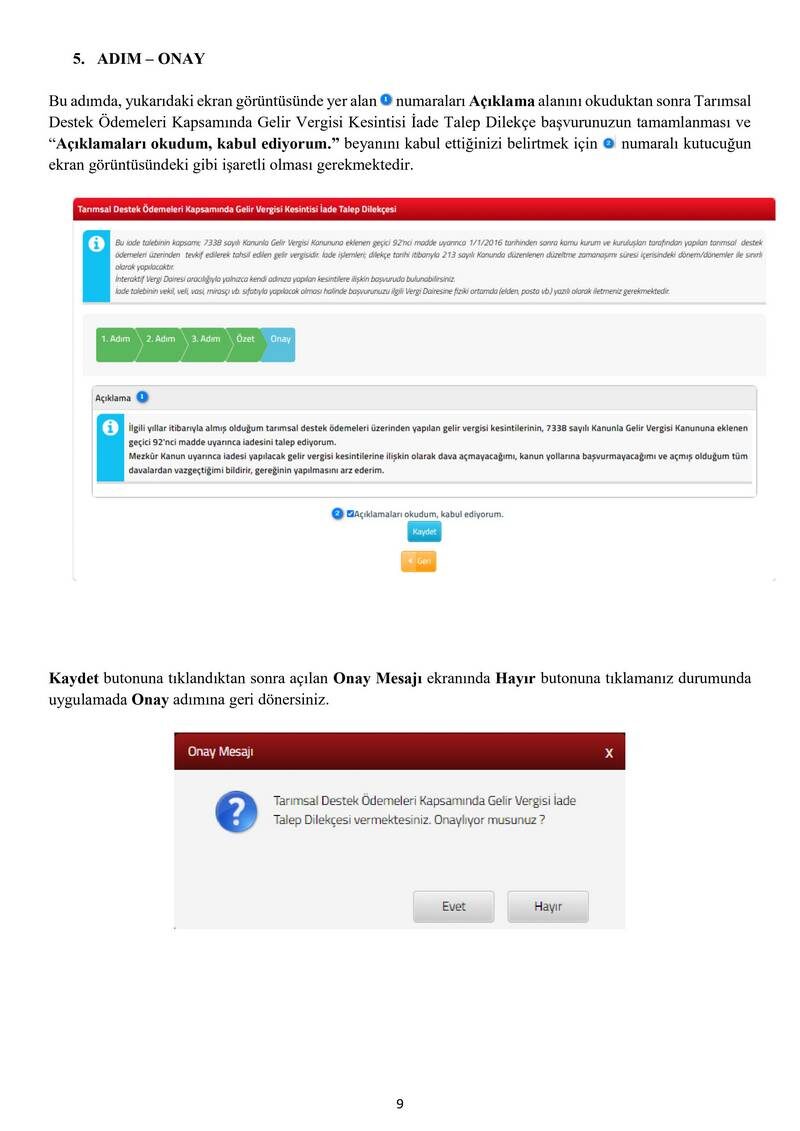

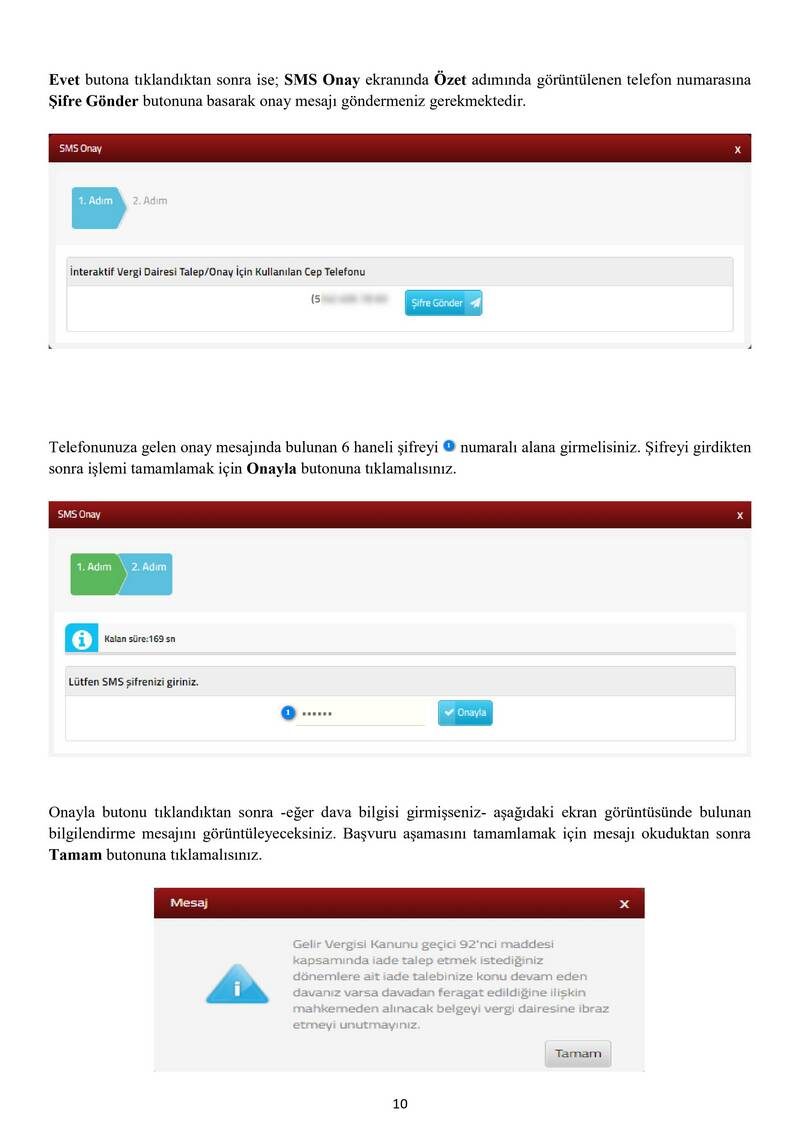

26.10.2021 tarihinden önce kamu kurum ve kuruluşları tarafından yapılan tarımsal destek ödemeleri üzerinden kesilen gelir vergisinin iadesi, başvuru sahiplerinin veya vekillerinin düzeltme zamanaşımı süresi içerisinde vergi dairesine (bağlı vergi dairesi statüsündeki mal müdürlükleri dâhil) başvurmaları üzerine red ve iade edilecektir. Başvuruda bulunulabilecek vergi dairesi mükellefler tarafından serbestçe seçilebilecektir. Başvuru dilekçesi, elden veya posta yoluyla ilgili vergi dairesine verebileceği gibi İnteraktif Vergi Dairesi üzerinden elektronik ortamda da verilebilecektir.

İadeyi yapacak vergi dairesi tarafından iade işlemine konu vergi kesintilerinin bulunup bulunmadığı ile destek ödemesi üzerinden adına tevkifat yapılan başvuru sahibinin adı soyadı ve T.C. Kimlik Numarası bilgileri GİBİNTRANET/Yönetim Bilgi Sistemi (YBS) ekranından kontrol edilecektir. Buralardan temin edilen bilgilerin mükellefin dilekçesi ile uyumlu olması durumunda başvuru sahiplerinden başka bilgi veya belge istenilmeyecek ve mükelleflerin iade talepleri yerine getirilecektir.

Gelir Vergisi Kanunu’nun 100. maddesine göre kapsamında tarımsal destek ödemeleri üzerinden yapılan vergi kesintilerinin muhtasar beyanname ile beyan edilmemiş olduğu hallerde ise kesintiyi yapan kamu kurum ve kuruluşlarının ilgili dönem muhtasar beyannamesini vermesi veya kesintiye ilişkin bilgileri ilgili vergi dairesine göndermelerini müteakip iade işlemleri gerçekleştirilebilecektir. Burada ilgili kamu kurum veya kuruluşunca kesilen vergilerin vergi dairesine yatırılmış olma şartı aranmayacaktır.

İade başvurusu dolayısıyla ret ve iade yapılabilmesi, düzeltme zamanaşımı süresi içerisinde başvuru yapılmış olma koşuluna bağlanmıştır. Bu açıdan değerlendirdiğimizde 1.1.2016 tarihinden önceki dönemler zamanaşımına uğramış bulunmaktadır. 2016 yılı içerisinde yapılan kesintiler açısından düzeltme zamanaşımı süresi ise 31.1.2021 tarihinde dolacaktır. Bu nedenle Gelir İdaresi Başkanlığı’nın bir an önce Taslak Tebliği kesinleştirerek Resmi Gazete’de yayımlaması ve kendilerinden 2016 yılında kesinti yapılmış olanların 31.12.2021 tarihine kadar vergi idaresine müracaat etmeleri gerekmektedir.

Düzeltme talepleri üzerine red ve iade işlemlerinin yapılabilmesi için bu iade işlemlerine ilişkin dava açılmaması şarttır. Daha önce dava açmış olan mükelleflerin ise mahkemelerde ihtilafı devam eden (henüz kesinleşmeyen) davalarından feragat etmeleri ve buna ilişkin ilgili mahkemeden feragat ettiklerini gösterir şerhli dilekçe örneklerini veya bu belge temin edilemediği takdirde mahkemenin feragat nedeniyle davanın reddine dair vereceği karar örneklerini vergi dairelerine ibraz etmeleri gerekmektedir.

Taslak Tebliğ’de, anılan kanun maddesinde de bulunan “Hakkında kesinleşmiş yargı kararı bulunanların iade talepleriyle ilgili olarak bu madde hükmü uygulanmaz.” hükmü doğal olarak yer almıştır. Ancak kanunda yer alan bu ifade, davası reddedilmiş olanlar için eşitlik ilkesine ve hukuk devleti ilkesine aykırıdır. Bu nedenle hakkında kesinleşmiş karar bulunanlar da iade talep edebilirler. İdare, yine doğal olarak kanundaki ifadeye dayanarak talebi reddedecektir. İşte bu ret işlemi aleyhine, kanunda yer alan düzenlemenin Anayasa’ya aykırılığı savı ile iptal davası açılabilir.

Kanunen mükelleflere ödenmesi gereken ve her gecikilen gün için Hazine’ye tecil faizi kadar yük yükleyen bu kesinti tutarlarının hak sahiplerine bir an önce ulaştırılabilmesi ve özellikle kendisinden 2016 yılında kesinti yapılanlara müracaat için makul bir süre bırakılabilmesi için, Gelir İdaresi Başkanlığı’nın bu tebliği bir an önce kesinleştirerek Resmi Gazete’de yayımlaması gerekmektedir.

DOLAR

DOLAR EURO

EURO İNG. STERLİNİ

İNG. STERLİNİ İSV. FRANGI

İSV. FRANGI KAN. DOLARI

KAN. DOLARI ÇEYREK ALTIN

ÇEYREK ALTIN BITCOIN

BITCOIN